Safore à Vénissieux, liquidée après trente-quatre ans de lutte contre l'illettrisme. L'association Ellipps, liquidée au printemps. La SEPR à Lyon — institution plus que centenaire de l'apprentissage — contrainte à un plan de redressement. Et jusqu'à Centre Inffo, la référence informationnelle du secteur, en instance de liquidation judiciaire depuis juillet. La liste s'allonge de mois en mois, au point que la question n'est plus taboue : le marché de la formation professionnelle est-il simplement en contraction passagère, ou entre-t-il dans un déclin durable ? Les deux mots ne racontent pas la même histoire — et n'appellent pas les mêmes stratégies.

Les faits : un retournement désormais documenté

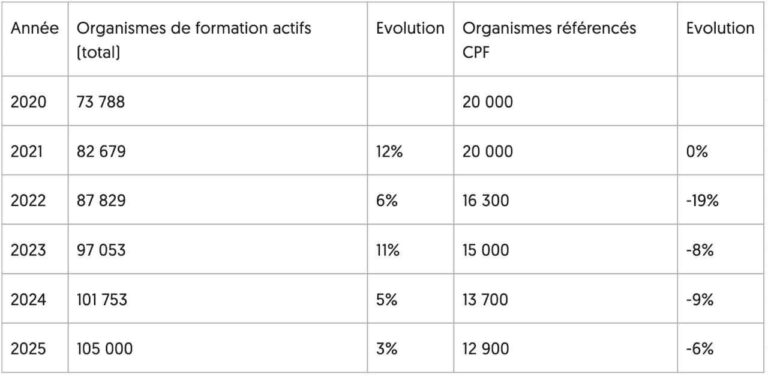

Les signaux convergent. Côté apprentissage, 2025 a marqué le premier recul du nombre de contrats depuis la réforme de 2018, et Centre Inffo décrivait en avril des CFA « en zone de turbulences » : niveaux de prise en charge (NPEC) revus à la baisse de manière répétée, charges en explosion, marges par contrat en chute de 10 à 25 %. Selon France compétences, 20 % des CFA affichaient déjà un résultat net négatif en 2024 — avant même les dernières coupes. Côté salariés, le reste à charge CPF, créé à 100 € en mai 2024, est passé à 150 € par dossier au printemps 2026 : la CGT y voit « un nouveau coup porté au droit à la formation », qui frappe d'abord les revenus modestes. Côté organismes, le Synofdes et Les Acteurs de la compétence alertaient dès décembre 2024 sur « une crise profonde », pointant les baisses drastiques des budgets régionaux et la remise en cause de dispositifs structurants comme la VAE. Même la courbe de l'intérêt de recherche Google pour « formation professionnelle » s'érode doucement sur cinq ans. Le tableau est cohérent : moins d'argent public, une demande plus frileuse, des coûts en hausse.

Pourquoi le marché se contracte : la fin d'une anomalie

Pour comprendre la suite, il faut nommer la cause. La période 2019-2023 fut une anomalie expansionniste — en clair : une parenthèse où l'argent public coulait sans compter. CPF monétisé et sans reste à charge, aides exceptionnelles à l'apprentissage, « quoi qu'il en coûte » de la crise sanitaire. Le marché a gonflé au rythme des milliards publics — et le nombre d'organismes déclarés avec lui. La contraction actuelle est d'abord le reflux de ce financement public : France compétences doit résorber son déficit, l'État raboter le budget, les Régions arbitrer. S'y ajoute un resserrement qualitatif assumé (contrôles renforcés, lutte anti-fraude, régulation des certifications) qui élimine les acteurs opportunistes entrés pendant la ruée. Autrement dit : le marché ne meurt pas, il dégonfle vers son niveau soutenable — brutalement, et en écrasant au passage des structures parfaitement légitimes mais trop dépendantes de la commande publique, à l'image de Safore, devancée sur ses marchés publics par un consortium régional.

Faisons le calcul pour un organisme type : 6 salariés, 500 000 € de chiffre d'affaires, dont 70 % venus des financements publics et du CPF. Si ces canaux reculent de 20 % — l'ordre de grandeur constaté entre baisses régionales et reste à charge —, il perd 70 000 € de recettes, soit à peu près le coût complet d'un salarié et demi. Trois options seulement : trouver de nouveaux clients en direct, réduire l'équipe, ou puiser dans une trésorerie que la plupart des petits organismes n'ont pas. Voilà, en chiffres, pourquoi les liquidations s'enchaînent sans que la demande de formation ait disparu.

Pourquoi ce n'est pas un déclin : la demande de compétences, elle, explose

Un déclin supposerait que le besoin disparaisse. Or tout indique l'inverse. L'intelligence artificielle recompose les métiers à une vitesse inédite ; les transitions écologique et démographique créent des pénuries massives de compétences (génie climatique, soins, industrie) ; et les entreprises, quand le financement mutualisé se tarit, continuent d'acheter de la formation sur fonds propres dès lors qu'elle résout un problème opérationnel. Ce qui décline, ce n'est pas la formation : c'est un modèle d'affaires — celui de l'organisme généraliste vivant de la collecte publique et des appels d'offres. Ce qui monte : la spécialisation de niche, la vente directe aux entreprises, les formations certifiantes à résultat mesurable, le blended learning qui amortit l'ingénierie, et la « bataille de la qualité » que décrit la FNADIR côté CFA — mutualisation, différenciation, preuve de valeur.

Notre lecture : une consolidation, et trois conseils pour la traverser

Notre diagnostic tient en un mot : consolidation. Le marché se concentre, se professionnalise et se re-segmente — comme toute industrie après une bulle. Il y aura moins d'organismes en 2028 qu'en 2024, mais pas moins de formation ; elle sera achetée autrement, prouvée davantage, financée de façon plus hybride. Pour les acteurs, trois réflexes de survie. Un : diversifier ses financeurs — aucun modèle sain ne dépend à plus de 50 % d'un seul canal public, CPF compris. Deux : industrialiser sa preuve de valeur — taux d'insertion, résultats mesurés, certification : ce que les financeurs comme les entreprises exigeront systématiquement. Trois : surveiller sa trésorerie comme un CFA surveille ses NPEC — les structures qui tombent ne meurent pas de manque de clients, mais de décalages de paiement sur un marché administré. La contraction est réelle et fera encore des victimes ; le déclin, lui, n'est pas écrit. Il se jouera dans la capacité du secteur — et de l'État — à préserver l'accès à la formation de ceux qui en ont le plus besoin, pendant que le marché fait sa mue.

Articles connexes

Passeport de compétences : Ce qui change en 2024

En 2024, le passeport de compétences va jouer un un rôle pivot dans la gestion de carrière. Zoom sur les nouveautés apportées.

Décret n° 2023-1350 du 28 décembre 2023 : Mise en application en avril 2024

Le décret n° 2023-1350 marque un tournant dans le domaine de la formation professionnelle avec une application prévue en avril 2024.

Formation professionnelle : Bilan de l’année 2023 et prévisions sur l’année 2024

Les prévisions pour la formation professionnelle en 2024 suscitent un intérêt croissant. Zoom sur l’impact des changements de 2023.

Cartographie du marché de la formation

Découvrez les grandes familles de concurrents dans le secteur de la formation professionnelle, incluant les solutions en ligne, les leaders…

Les marketplaces de la formation

Être organisme de formation ou formateur est une chose, mais encore faut il arriver à rendre visible ses offres de formation dans un marché…

Evolution du marché de la formation professionnelle en 2026

Le marché de la formation professionnelle donne l’image d’un secteur dynamique, en croissance constante. Pourtant, derrière cette façade…

7 emplois du futur pour les étudiant.es

Les étudiant.es le savent très bien : les métiers d’aujourd’hui ne seront pas forcément les métiers de demain. Nous sommes en 2021, et vous…

Coaching et Formation Professionnelle, faut-il vraiment les opposer ?

C’est l’histoire d’un coach et d’un formateur qui se disputent pour savoir lequel des deux a la pratique la plus efficace pour permettre…